Abstrak

Banyak literatur yang menganggap peperangan sebagai pendorong utama kapasitas fiskal. Kami berpendapat bahwa sifat basis pajak yang tersedia bagi pemerintah dapat mendorong atau membatasi kemampuan dan insentif elit pusat untuk memaksakan legitimasi mereka setelah perang berakhir. Kami menggambarkan dinamika ini dengan menganalisis evolusi pendapatan publik di Chili sebelum, selama, dan setelah Perang Pasifik (1879–83). Perebutan wilayah yang kaya sumber daya alam memungkinkan negara Chili untuk meningkatkan pendapatan publik dan memperluas wilayahnya. Proses ini didorong oleh peningkatan signifikan dalam pendapatan sumber daya alam, disertai dengan pengurangan atau desentralisasi sumber pendapatan lainnya – hasil yang dibentuk oleh pilihan kebijakan yang disengaja. Seiring berjalannya waktu, keterbatasan pengaturan ini menjadi semakin jelas, membuka jalan bagi pengenalan pajak domestik baru dan investasi dalam kapasitas fiskal sejak awal abad kedua puluh dan seterusnya. Meskipun pergeseran ini penting untuk memahami perkembangan jangka panjang kapasitas negara Chili, perubahan ini terbukti tidak cukup untuk mengatasi kerentanan ekonomi makro jangka pendek yang berasal dari ketergantungan negara pada perpajakan sumber daya alam.

Saya Pendahuluan

Banyak literatur yang menganggap peperangan sebagai pendorong utama kapasitas fiskal. 1 Namun, hubungan ini masih kurang jelas dalam kasus Amerika Latin. Centeno dan López-Alves mengklaim bahwa negara-negara Amerika Latin tidak terlibat dalam perang internasional yang intens, jenis perang yang umumnya dikaitkan dengan peningkatan kapasitas fiskal. 2 Lebih jauh, Centeno mengidentifikasi kurangnya kapasitas kelembagaan dan birokrasi sebelumnya, pembagian geografis dan sosial, dan ketersediaan kredit asing sebagai hambatan utama bagi pengembangan kelembagaan selama masa perang. 3

Kontribusi terkini menunjukkan bahwa dampak positif perang terhadap kapasitas fiskal di Amerika Latin bergantung pada faktor-faktor tertentu. Di satu sisi, Queralt telah menguji hubungan antara akses ke pinjaman luar negeri dan kapasitas fiskal dalam sampel lebih dari 100 negara dari tahun 1816 hingga 1913, dengan menyatakan bahwa hanya perang yang dibiayai saat modal internasional tidak tersedia yang memicu ekspansi fiskal. 4 Di sisi lain, Schenoni telah menarik perhatian pada hasil perang, dengan menyatakan bahwa kemenangan berfungsi untuk memperkuat upaya pembangunan negara oleh elit pusat Amerika Latin, yang melihat kekuasaan politik mereka diperkuat oleh prestasi militer mereka. 5

Dalam makalah ini, kami mengikuti Schenoni dalam menekankan pentingnya hasil perang dan penataan ulang politik berikutnya yang muncul setelah berakhirnya konflik. 6 Kami berkontribusi pada penelitian ini dengan meneliti beberapa mekanisme yang menjelaskan bagaimana kemenangan dalam konflik internasional memengaruhi kekuatan relatif elit inti dan pinggiran. Kami berpendapat bahwa basis pajak yang tersedia bagi pemerintah setelah perang berakhir merupakan faktor penting dalam memahami kapasitas dan insentif elit pusat untuk menulis ulang aturan fiskal. 7 Dalam kasus perang memperebutkan sumber daya alam, perebutan sumber daya ekonomi yang menguntungkan dan mudah diambil alih dari kombatan musuh dapat meningkatkan pertumbuhan pendapatan jangka pendek. Namun, otonomi yang diberikan sumber daya ekonomi ini kepada pemerintah dapat melemahkan perpajakan dan menyebabkan tata kelola yang buruk dalam jangka panjang. 8

Kami membahas isu-isu ini dengan meneliti evolusi kapasitas fiskal di Chili sebelum, selama, dan setelah Perang Pasifik (1879‒83). Konflik militer ini mempertemukan Chili dengan Peru dan Bolivia atas wilayah Peru dan Bolivia yang kaya nitrat, yaitu Tarapacá dan Antofagasta. 9 Perang tersebut berakhir dengan aneksasi wilayah pesisir oleh Chili, yang memberikan pemerintah Chili monopoli atas salah satu pupuk terpenting di dunia. 10

Konsekuensi ekonomi dan fiskal perang telah lama diperdebatkan dalam historiografi Chili. Mengacu pada kerangka konseptual teori ketergantungan, Pinto berpendapat bahwa ledakan ekspor Chili pascaperang tidak menghasilkan keuntungan proporsional karena prevalensi kontrol asing atas nitrat dan tembaga. 11 Ketergantungan pada ekspor nitrat juga meningkatkan ketergantungan fiskal. Meskipun pendapatan yang lebih tinggi mendorong pengeluaran, Pinto berpendapat bahwa pengeluaran ini sebagian besar tidak efisien untuk transformasi ekonomi. Dalam konteks ini, Vergara dan Barros berpendapat bahwa Perang Saudara Chili tahun 1891 dan pembentukan Rezim Parlementer (1891–1925) memungkinkan elit tradisional untuk mengendalikan pendapatan nitrat dan mempertahankan kekuasaan politik, meskipun dengan mengorbankan modernisasi negara dan ekonomi. 12 Perspektif ini, yang dapat ditelusuri kembali ke Edwards , tetap menjadi bagian dari perdebatan yang sedang berlangsung. 13 Misalnya, Castillo berpendapat bahwa perluasan pendapatan nitrat memperkuat sikap rentier di antara elit Chili (argumen yang juga ditemukan dalam Maloufakis ). 14 Dalam kata-kata Couyoumdjian et al ., sementara apa yang disebut Rezim Parlementer ‘ditandai dengan kemakmuran ekonomi yang dihasilkan oleh deposit nitrat yang baru diperoleh di Tarapacá dan Antofagasta (…) inflasi dan ketidakstabilan politik merupakan ciri-ciri yang terus-menerus terjadi pada periode ini dan terkait dengan kemerosotan bertahap manajemen ekonomi makro’. 15

Meskipun gagasan-gagasan ini terus berlanjut, beberapa penulis berpendapat bahwa Perang Pasifik merupakan salah satu dari sedikit konflik di Amerika Latin yang mendorong upaya-upaya pembangunan negara. 16 Misalnya, Palma berpendapat bahwa pemerintah Chili memanfaatkan peluang-peluang fiskal baru yang diciptakan oleh perang untuk menginvestasikan sumber daya publik dalam infrastruktur dan modal manusia, yang dianggap sebagai faktor-faktor krusial dalam memahami dinamika ekonomi Chili yang signifikan. 17 Demikian pula, kekuatan politik elit Chili dipandang oleh beberapa pihak bukan sebagai masalah, melainkan sebagai alat untuk mendorong kerja sama dan pengucilan, sebelum dan sesudah Perang Pasifik. 18 Dari perspektif ini, kemenangan pasukan kongres atas Presiden Balmaceda dalam Perang Saudara Chili tahun 1891 akan memungkinkan diperkenalkannya sistem pengawasan dan keseimbangan pada eksekutif. 19 Lebih jauh, telah dikemukakan bahwa, meskipun pajak langsung didesentralisasi ke kotamadya selama Rezim Parlementer, kapasitas negara sebagian besar tetap tidak terpengaruh, karena negara pusat mempertahankan perannya dalam memantau dan mengarahkan operasi perpajakan di tingkat lokal. 20

Seperti yang dilakukan Bowman dan Wallerstein beberapa dekade lalu, kami berusaha berkontribusi pada perdebatan ini dengan memeriksa evolusi berbagai indikator kapasitas fiskal. 21 Pertama, kami menyajikan seri baru tentang pendapatan publik di tingkat pusat dan lokal di Chili dari pertengahan abad kesembilan belas hingga 1920-an. Konsisten dengan penelitian sebelumnya, kami menemukan guncangan fiskal positif dari Perang Pasifik, diikuti oleh penggantian pajak ekspor nitrat untuk pajak internal langsung dan tidak langsung pada tahun-tahun setelah konflik militer. Meskipun diperkenalkan kembali beberapa pajak internal setelah pergantian abad kedua puluh, pendapatan publik Chili sebagian besar tetap bergantung pada ekspor nitrat dan sangat rentan terhadap fluktuasi di pasar nitrat global – kerapuhan yang sangat jelas terlihat selama Perang Dunia Pertama dan Depresi Besar.

Pada bagian kedua makalah ini, kami meneliti insentif para pembuat kebijakan dengan menganalisis debat parlemen dan pidato presiden. Kami sependapat dengan literatur sebelumnya mengenai fakta bahwa mengenakan pajak atas ekspor nitrat bertentangan dengan kepentingan pertambangan para politisi dan tokoh-tokoh kuat yang terwakili dalam Kongres Chili. 22 Namun, analisis kualitatif atas debat parlemen mengungkapkan bahwa para elit menyadari peluang yang ditawarkan oleh masuknya pendapatan baru ini untuk mengatasi krisis fiskal dan membebankan beban pajak kepada konsumen asing. Dengan menggunakan basis data asli undang-undang dan dekrit pajak, kami juga menunjukkan bahwa para elit parlemen secara aktif berupaya mengganti pajak internal yang ada dengan pajak baru atas ekspor nitrat sepanjang tahun 1880-an.

Akhirnya, berdasarkan kontribusi terbaru oleh Véjares , kami menyajikan kumpulan data baru tentang distribusi regional pegawai negeri di Kementerian Keuangan dan pendapatan pajak daerah. 23 Kami menemukan konsentrasi birokrat fiskal yang signifikan di daerah-daerah yang terkait erat dengan elit pusat Chili (Santiago dan Valparaíso) serta di wilayah-wilayah yang dianeksasi setelah perang. Menariknya, wilayah-wilayah ini juga memainkan peran penting dalam pengumpulan pajak daerah, baik dalam hal total pendapatan maupun perpajakan langsung. Redistribusi birokrat pajak dan beban pajak yang tidak merata ini menuntut penelitian lebih lanjut tentang konsekuensi regional jangka panjangnya.

Sisa makalah ini disusun sebagai berikut. Bagian I berfokus pada analisis terperinci mengenai pendapatan publik di Chili dari pertengahan abad kesembilan belas hingga tahun 1920-an. Bagian II membahas kemauan politik para pembuat kebijakan Chili untuk mengumpulkan pendapatan publik. Bagian III menyajikan perluasan birokrasi pajak. Bagian IV menyimpulkan.

II PERKEMBANGAN PENDAPATAN NEGARA

Perang Pasifik terjadi selama periode pembatasan ketat di pasar keuangan internasional bagi tiga negara yang bertikai. Dalam kasus Chili, meskipun telah mampu menegosiasikan dua pinjaman besar dengan bank-bank London pada tahun 1873 dan 1875, 24 ketersediaan sumber daya asing terbatas karena krisis ekonomi internasional. Akibatnya, negara tersebut terpaksa bergantung pada sumber pendapatan domestik untuk memenuhi biaya perang. 25

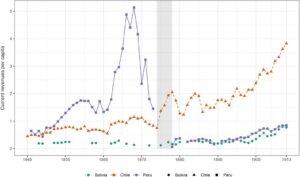

Gambar 1 menyajikan evolusi pendapatan publik per kapita di tiga negara yang bertikai dari tahun 1845 hingga 1913. Pendapatan Chili menunjukkan sedikit peningkatan pada awal tahun 1850-an dan akhir tahun 1860-an, tetapi Perang Pasifik-lah yang mendorong rangkaian tersebut ke tingkat yang belum pernah terjadi sebelumnya. 26 Meskipun terjadi penurunan segera setelah konflik, pendapatan publik tidak kembali ke tingkat sebelum perang, dalam apa yang tampaknya merupakan efek perpindahan yang jelas. Sebaliknya, pendapatan publik Peru melonjak pada awal tahun 1870-an dan anjlok selama perang, tetap pada tingkat terendah dalam sejarah pada dekade-dekade berikutnya. Menjelang Perang Dunia Pertama, pendapatan publik per kapita empat kali lebih rendah daripada tingkat yang sama di Chili. Sedangkan untuk kasus Bolivia, pendapatan publik per kapita tetap stagnan dari akhir tahun 1840-an hingga awal tahun 1870-an dan menunjukkan sedikit penurunan sebelum pecahnya permusuhan.

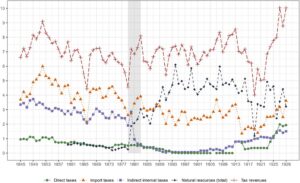

Gambar 2 menyajikan pendapatan publik Chili sebagai bagian dari PDB. Perang Pasifik memiliki dampak jangka pendek yang jelas positif, membalikkan tren penurunan yang telah dimulai pada tahun 1873 sebagai akibat dari jatuhnya harga ekspor dan krisis ekonomi yang terjadi setelahnya. Meskipun terjadi penurunan langsung pascaperang, rasionya berfluktuasi sekitar 7 persen setelah konflik, yang menunjukkan bahwa perluasan total pendapatan berjalan sebanding dengan ekonomi. Hal ini berubah dengan pecahnya Perang Dunia Pertama, ketika rasionya turun tajam hingga tahun 1922.

Gambar 2 juga menunjukkan bahwa lonjakan total pendapatan berjalan setelah Perang Pasifik sebagian besar didorong oleh pertumbuhan pendapatan sumber daya alam. 27 Bahkan, tak lama setelah merebut wilayah pesisir Bolivia dan Peru, pemerintah Cile memberikan hak eksploitasi kepada perusahaan swasta yang telah mengekstraksi dan mengekspor natrium nitrat dan menetapkan bea atas ekspor nitrat sejak September 1879. 28 Sumber pendapatan ini tidak menghasilkan apa-apa selain peningkatan setelah perang, karena Perjanjian Ancón, yang ditandatangani antara Cile dan Peru pada tahun 1883, dan konsolidasi aneksasi provinsi Antofagasta dan Tarapacá berikutnya, memberi Cile monopoli virtual dalam produksi dan ekspor mineral ini. 29

Bea masuk merupakan jenis pajak yang paling penting sebelum perang. Gambar 2 menunjukkan bahwa bea masuk sebagai bagian dari PDB mengalami penurunan sejak dimulainya krisis tahun 1873, meskipun tarif pajak yang lebih tinggi diterapkan untuk membayar utang publik yang meningkat. 30 Penurunan ini berbalik arah selama tahun-tahun perang, tetapi kembali terjadi setelahnya karena penghapusan beberapa pajak transit dan pengurangan rasio tarif sebagai akibatnya antara tahun 1880 dan 1900. 31 Baru setelah Perang Dunia Pertama rasio tarif rata-rata mulai naik lagi, dalam proses yang serupa dengan yang terjadi di negara-negara Amerika Latin lainnya. 32

Pajak internal tidak langsung, sebaliknya, menurun drastis selama dan setelah Perang Pasifik. Proses ini dimulai dengan penghapusan estanco pada tahun 1881, 33 sebuah proyek yang telah dibahas sejak awal tahun 1870-an tetapi ‘tidak dapat dikonsolidasikan hingga peningkatan pendapatan nitrat’. 34 Lintasan penurunan tekanan pajak berlanjut setelah perang sebagai akibat dari penghapusan berbagai pajak yang terkait dengan alcabala (pajak penjualan kolonial), yang akhirnya dihapuskan pada tahun 1888. 35 Penghapusan pajak-pajak asal kolonial ini – dan inefisiensinya – telah menjadi bagian dari perdebatan politik sebelum pecahnya Perang Pasifik.

Pajak langsung juga mengalami penurunan yang signifikan, baik secara absolut maupun relatif, setelah konflik militer. Selama periode ini pajak pertanian, yang merupakan sumber utama pendapatan internal bersama dengan alcabala , dikurangi (misalnya tarif pajak dipotong pada tanggal 8 Juni 1887). Pajak langsung (termasuk pajak pertanian, pajak penghasilan, pajak warisan, dan lisensi perdagangan dan profesional) akhirnya didesentralisasikan ke kotamadya pada tahun 1891. 36

Pengurangan sistematis pajak non-nitrat dihentikan pada tahun 1902, menyusul pembentukan Biro Pajak Internal. 37 Hal ini diikuti oleh pengenalan pajak atas alkohol (1902); perusahaan asuransi (1906); tembakau, kartu remi, dan warisan (1910); dan bank (1912). 38 Menurut Queralt , pemberlakuan pajak internal tidak langsung yang baru dan pemungutan pajak langsung di tingkat lokal (lihat pembahasan di bawah) menyebabkan peningkatan yang signifikan dalam porsi pajak internal dalam total pajak sejak tahun 1902. 39

Meskipun ada perubahan positif dalam hal diversifikasi pajak, rasio pajak tidak langsung internal terhadap PDB tetap di bawah tingkat sebelum perang bahkan setelah reformasi fiskal akhir ini (gambar 2 ). Selain itu, pengenalan pajak baru ini tidak secara signifikan mengurangi ketergantungan negara pada pendapatan sumber daya alam, yang masih mencapai 58 persen dari total pendapatan pada tahun 1900 dan 50 persen pada tahun 1913. 40 Demikian pula, rasio pajak langsung terhadap PDB tampaknya meningkat hanya setelah pertengahan tahun 1910-an, dan tingkat yang dicapai pada awal tahun 1920-an masih di bawah tingkat periode sebelum perang. 41

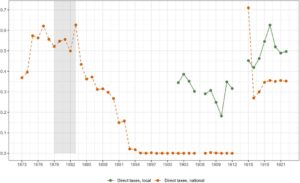

Pembahasan kita sejauh ini hanya berdasarkan pada statistik pemerintah pusat. Ini mungkin bermasalah mengingat penelitian sebelumnya menunjukkan bahwa pajak langsung lokal (terdesentralisasi pada tahun 1891) telah mengalami tren kenaikan sejak awal abad kedua puluh. 42 Untuk mengatasi masalah ini, kami menyusun rangkaian pajak lokal baru yang dimulai pada awal tahun 1870-an. 43 Gambar 3 memberikan informasi tentang pajak langsung nasional dan lokal sebagai bagian dari PDB dari tahun 1873 hingga 1922. Yang pertama berasal dari Díaz et al . dan menunjukkan tren peningkatan selama Perang Pasifik, sebagian besar disebabkan oleh pemberlakuan pajak warisan pada tahun 1879. 44 Namun, tren ini dengan cepat berbalik setelah perang, mencapai level terendah setelah reformasi desentralisasi. Pajak langsung lokal adalah estimasi kami sendiri dan menunjukkan tren positif hanya sejak tahun 1910, seperti halnya dengan total pendapatan lokal. Oleh karena itu, gabungan pajak langsung nasional dan lokal sebagai bagian dari PDB pada periode 1900–13 berada di bawah tingkat yang dicapai pada akhir tahun 1870-an. 45

Secara keseluruhan, temuan kami menunjukkan bahwa periode pascaperang menyaksikan lonjakan dramatis dalam pajak sumber daya alam, sementara pajak domestik menurun (atau, paling banter, tetap kurang dinamis). Lintasan sumber pendapatan yang berbeda ini menunjukkan bahwa beban pajak didistribusikan kembali ke berbagai kegiatan dan pelaku ekonomi.

Tabel 1 menyajikan bukti tambahan tentang redistribusi upaya pajak sebelum dan sesudah perang dengan memeriksa distribusi pendapatan pajak daerah di seluruh wilayah Chili. Sebelum Perang Pasifik, 80 persen pendapatan daerah dikumpulkan di Santiago dan Valparaiso, wilayah yang umumnya dikaitkan dengan elit inti Chili. Setelah berakhirnya konflik, dominasi Santiago menurun karena semakin pentingnya Lembah Tengah dan wilayah yang dianeksasi. 46 Namun, dalam hal pendapatan publik daerah per kapita, kontribusi Lembah Tengah tetap jauh di bawah Santiago dan wilayah yang dianeksasi. Demikian pula, evolusi pendapatan publik daerah per kapita secara riil dengan jelas menunjukkan bahwa kontribusi wilayah baru berperan penting dalam mengurangi kerugian yang dialami oleh tiga wilayah berbeda setelah perang: Santiago-Valparaiso, Wilayah Utara, dan Concepción. Selain itu, meskipun total pendapatan publik lokal per kapita dalam nilai nominal meningkat di Santiago-Valparaiso dan wilayah Utara, pendapatan lokal dalam nilai riil pada tahun 1922 masih lebih rendah dibandingkan tahun 1878. Perbedaan tersebut terutama terlihat dalam kasus Santiago-Valparaiso.

| Bagian dari total pendapatan daerah | Total pendapatan daerah per kapita, nominal | Total pendapatan daerah per kapita, nilai riil (harga 1878) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Tahun 1878 | Tahun 1908 | Tahun 1909 | Tahun 1922 | Tahun 1878 | Tahun 1908 | Tahun 1909 | Tahun 1922 | Tahun 1878 | Tahun 1908 | Tahun 1909 | Tahun 1922 | |

| Wilayah baru | tanggal 15.06 | tanggal 16.12 | Tanggal 13.11 | 8.47 | 7.78 | 14.52 | 1.85 | 1.54 | 1.59 | |||

| Utara | 4.94 | 5.40 | 5.65 | 1.96 | 0,85 | 3.21 | 2.88 | 4.89 | 0,85 | 0,70 | 0.57 | 0.53 |

| Lembah Tengah | Jam 8.30 | 19.78 | tanggal 24.08 | 12.43 | 0.34 | 2.69 | 2.81 | 5.66 | 0.34 | 0,59 | 0.56 | 0.62 |

| Santiago dan Valparaiso | 81.09 | 45.48 | 36.52 | 50.38 | 10.82 | 10.85 | 7.47 | 19.98 | 10.82 | 2.36 | 1.48 | 2.19 |

| Konsepsi | 4.55 | 5.71 | 8.12 | 9.66 | 0.43 | 1.49 | 1.82 | 6.59 | 0.43 | 0.33 | 0.36 | 0.72 |

| Bahasa Araucania | 1.12 | 8.57 | 9.51 | 12.46 | 0,25 | 2.10 | 2.00 | 6.48 | 0,25 | 0.46 | 0.39 | 0.71 |

| Nasional | 100 | 100 | 100 | 100 | 1.89 | 4.37 | 3.74 | 10.63 | 1.89 | 0,95 | 0,74 tahun | 1.16 |

Sumber : Elaborasi penulis sendiri berdasarkan Anuarios Administrativos (berbagai nomor).

Pola serupa muncul ketika melihat secara khusus pada pajak langsung lokal, yang mencakup sekitar 40 persen dari total pendapatan lokal pada tahun 1900–13 dan 60 persen pada tahun 1914–22. 47 Selama tahun-tahun ini, setengah dari pajak langsung dikumpulkan di Santiago dan Valparaiso (tabel 2 ). Dua wilayah relevan lainnya adalah Lembah Tengah dan teritori baru. Ketika pajak langsung lokal diukur dalam istilah riil dan per kapita, Santiago dan teritori baru terus menonjol di atas yang lain. Hal ini dijelaskan sampai batas tertentu oleh fakta bahwa Santiago dan teritori yang dianeksasi adalah wilayah terkaya di Chili, seperti yang ditunjukkan oleh PDB regional yang disusun oleh Badia-Miró . 48

| Porsi dari total pajak langsung daerah | Total pajak langsung lokal per kapita, nilai riil (harga 1878) | PDB regional, bagian dari PDB nasional | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Tahun 1908 | Tahun 1909 | Tahun 1922 | Tahun 1908 | Tahun 1909 | Tahun 1922 | Tahun 1908 | Tahun 1909 | Tahun 1922 | |

| Wilayah baru | 15.92 | 14.54 | 10.92 | 1.05 | 0,78 | 0,90 | 24 | 25 | 18 |

| Utara | 3.31 | 3.64 | 1.51 | 0.23 | 0.21 | 0.28 | 3 | 3 | 3 |

| Lembah Tengah | 21.70 | 24.48 | 11.97 | 0,35 | 0.32 | 0.41 | 16 | 16 | 16 |

| Santiago dan Valparaiso | 43.72 | 38.62 | 53.95 | 1.22 | 0,88 | 1.60 | 32 | 32 | 36 |

| Konsepsi | 6.34 | 7.75 | 9.29 | 0.19 | 0.19 | 0.47 | 15 | 14 | 14 |

| Bahasa Araucania | Jam 9.00 | 10.96 | 12.36 | 0.26 | 0.26 | 0.48 | 10 | 10 | 13 |

| Nasional | 100 | 100 | 100 | 0.51 | 0.41 | 0,79 | 100 | 100 | 100 |

Sumber : Elaborasi penulis sendiri berdasarkan Anuarios Administrativos (berbagai nomor).

III MENILAI KEINGINAN UNTUK MENGUMPULKAN PENDAPATAN UMUM DI CHILE

Sekarang kita beralih ke proses legislatif untuk menilai sejauh mana fenomena ini merupakan hasil dari keputusan kebijakan yang disengaja. Sebagai langkah pertama, kami telah menyusun daftar undang-undang, dekrit, dan tindakan parlemen lainnya tentang perpajakan (dan pendapatan nonpajak yang terkait secara eksklusif dengan sumber daya alam) yang disahkan oleh Parlemen Nasional atau oleh Kementerian Keuangan dari tahun 1870 hingga 1890. 49 Periode yang menjadi perhatian kita berakhir dengan reformasi elektoral tahun 1890, yang memberikan kerahasiaan suara dan mengurangi kemampuan presiden Cile untuk ikut campur dalam komposisi Kongres. Periode ini juga berakhir sebelum pecahnya perang saudara pada tahun 1891 dan pembentukan periode parlementer berikutnya yang selanjutnya membatasi otoritas eksekutif. Hal ini memungkinkan kita untuk fokus pada reformasi legislatif pascaperang yang terjadi sebelum perubahan kelembagaan besar lainnya memengaruhi dinamika parlementer. 50

Keputusan legislatif menangkap tekad para pembuat kebijakan untuk menerapkan reformasi pajak baru dan karenanya memberikan informasi berharga tentang tujuan fiskal Parlemen dan eksekutif. Sebelum menyelidiki hasilnya, penting untuk dicatat bahwa, selama periode yang diteliti, Parlemen sebagian besar mencerminkan kepentingan elit Chili. 51 Meskipun ada reformasi elektoral pada tahun 1874 yang memperluas hak pilih kepada semua laki-laki yang melek huruf (dan terlepas dari kenyataan bahwa persyaratan properti dalam banyak kasus dielakkan), tidak lebih dari 7 persen dari populasi benar-benar terdaftar sebagai pemilih selama abad kesembilan belas (dengan puncak abad tersebut dicapai pada tahun 1878), dan kurang dari 5 persen benar-benar memilih. 52

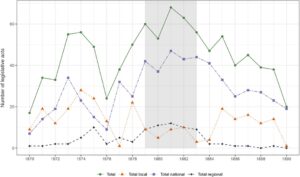

Gambar 4 menyajikan jumlah total tindakan legislatif dan keputusan menteri yang terkait dengan perpajakan selama periode 1870–90. Perang dikaitkan dengan puncak perhatian legislatif terhadap pajak, sebagaimana dibuktikan oleh fakta bahwa jumlah tindakan meningkat lebih dari dua kali lipat selama akhir tahun 1870-an dan awal tahun 1880-an. Tingkat yang dicapai serupa dengan yang diamati pada pertengahan tahun 1870-an, selama dimulainya krisis ekonomi sebelum perang. Namun, ada satu perbedaan penting. Dalam kasus ini, mayoritas kegiatan legislatif dan menteri terkait dengan pajak yang diterapkan di tingkat nasional (yaitu yang memengaruhi seluruh wilayah nasional), sedangkan pada pertengahan tahun 1870-an pajak kota sama pentingnya. Oleh karena itu, perang tampaknya disertai dengan upaya terpusat untuk mereformasi perpajakan di tengah tuntutan militer yang mendesak. Bagaimanapun, lonjakan perhatian legislatif ini dengan cepat menghilang setelah konflik berakhir. Jumlah tindakan nasional dan regional kembali ke rata-rata sebelum perang pada tahun 1885, menurun lebih jauh selama akhir tahun 1880-an. Hanya tindakan yang terkait dengan perpajakan daerah yang meningkat pada paruh kedua dekade ini, sebagian besar terkait dengan pengaturan pajak tidak langsung atas transportasi dan kegiatan ekonomi di pasar, serta pajak langsung untuk membiayai penerangan umum dan polisi daerah di banyak kotamadya.

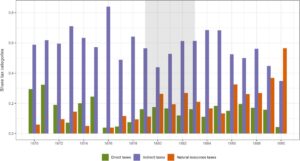

Gambar 5 menyajikan pengelompokan jumlah tindakan legislatif dan keputusan menteri ke dalam tiga kategori berbeda: pajak langsung, pajak tidak langsung (termasuk pajak internal tidak langsung dan bea masuk dan bea ekspor atas ekspor nonpertambangan), dan pajak sumber daya alam (terutama pajak langsung dan bea ekspor, tetapi juga pendapatan bukan pajak). Grafik tersebut mengecualikan kategori residual ‘lainnya’, yang mencakup tindakan legislatif yang tidak secara jelas menyebutkan jenis kategori pajak yang dirujuknya, atau yang menyebutkan jenis pajak lain, seperti monopoli yang diberikan negara atas produk konsumsi massal. Gambar tersebut menunjukkan berapa kali setiap kategori dimasukkan dalam undang-undang (setiap tindakan dapat merujuk ke beberapa kategori) sebagai proporsi dari jumlah total kali setiap kategori dimasukkan dalam undang-undang per tahun. 53

Hasilnya selaras dengan kesimpulan kami sebelumnya. Pertama, pajak tidak langsung mendominasi arena legislatif hingga tahun 1880-an, ketika sumber daya alam menjadi penting. Yang terakhir meningkat dari rata-rata sekitar 7 persen pada periode sebelum perang (1870–8) menjadi lebih dari 26 persen pada periode pascaperang (1884–90). Terlepas dari kenyataan bahwa sebagian besar peraturan pascaperang ini terdiri dari pembaruan bulanan tarif ekspor nitrat dan yodium, peningkatan ini mencerminkan semakin besarnya perhatian yang diterima sumber pendapatan baru ini di parlemen Chili setelah aneksasi wilayah pesisir Peru dan Bolivia. Sebaliknya, undang-undang tentang pajak langsung meningkat secara bergelombang, tetapi sebagian besar terkait dengan pajak daerah.

Jika kita hanya fokus pada legislasi nasional (dan dengan demikian mengecualikan tindakan legislatif yang terkait dengan pajak daerah dan lokal), porsi perhatian legislatif terhadap pajak langsung meningkat selama tahun-tahun awal konflik militer (terutama yang terkait dengan pajak penghasilan dan pajak agraria), tetapi hampir menghilang setelah perang. 54 Selain itu, tabel 3 memisahkan legislasi nasional dengan mempertimbangkan kategori yang disebutkan di atas dan dampak yang diharapkan pada pendapatan pajak: peningkatan pendapatan pajak, penurunan pendapatan pajak, dan dampak netral atau tidak ditentukan (seperti reformasi administratif tanpa tujuan kebijakan yang dinyatakan dengan jelas). 55 Kami hanya memasukkan legislasi yang memengaruhi tingkat nasional karena lebih terkait langsung dengan upaya perang. Hasilnya memberi tahu. Selama masa perang, parlemen menyetujui lebih banyak keputusan peningkatan pendapatan daripada keputusan pengurangan pendapatan di semua kategori kami kecuali ‘lainnya’, sedangkan pada periode pascaperang hanya undang-undang sumber daya alam yang sebagian besar meningkatkan pendapatan. Dalam kasus pajak langsung dan tidak langsung, sebagian besar peraturan parlemen dan menteri setelah perang ditujukan untuk mengurangi pajak. Beberapa dari undang-undang ini hanyalah keputusan ad hoc yang membebaskan individu atau perusahaan tertentu dari kewajiban membayar bea cukai. Bahkan, persentase ‘keputusan pribadi’ tersebut (dibandingkan dengan peraturan impersonal) meningkat dari 7 persen pada periode sebelum perang menjadi 17 persen setelah konflik. Hal ini mencerminkan sejauh mana sistem pajak pascaperang bergeser ke arah rezim yang lebih personal, yang mungkin merupakan indikasi perilaku mencari keuntungan. 56

| Pajak langsung | Pajak tidak langsung | Sumber daya alam | Yang lain | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Persentase (%) | Nomor | Persentase (%) | Nomor | Persentase (%) | Nomor | Persentase (%) | Nomor | ||

| Periode sebelum perang

(1870–78) |

Meningkatkan | 27% | 3 | 5% | 7 | 7% | 2 | 0% | angka 0 |

| Netral | 55% | 6 | 18% | 25 | 25% | 7 | 69% | 24 | |

| Mengurangi | 0% | angka 0 | 64% | 87 | 57% | 16 | 17% | 6 | |

| Tidak dikenal | 18% | 2 | 13% | 18 | 11% | 3 | 14% | 5 | |

| Total | 100% | 11 | 100% | 137 | 100% | 28 | 100% | 35 | |

| Masa perang

(1879–83) |

Meningkatkan | 29% | 10 | 50% | 57 | 36% | 22 | 6% | 1 |

| Netral | 43% | 15 | 22% | 25 | 31% | 19 | 70% | 11 | |

| Mengurangi | 14% | 5 | 16% | 19 | 8% | 5 | 12% | 2 | |

| Tidak dikenal | 14% | 5 | 12% | 14 | 25% | 15 | 12% | 2 | |

| Total | 100% | 35 | 100% | 115 | 100% | 61 | 100% | 16 | |

| Periode pasca perang

(1884–90) |

Meningkatkan | 0% | angka 0 | 22% | 25 | 77% | 61 | 0% | angka 0 |

| Netral | 10% | 1 | 14% | 16 | 8% | 6 | 83% | 5 | |

| Mengurangi | 20% | 2 | 48% | 56 | 4% | 3 | 17% | 1 | |

| Tidak dikenal | 70% | 7 | 16% | 19 | 11% | 9 | 0% | angka 0 | |

| Total | 100% | 10 | 100% | 116 | 100% | 79 | 100% | 6 | |

Catatan : Kolom 'Angka' menunjukkan jumlah total posisi 'kenaikan', 'penurunan', 'netral', dan 'tidak diketahui' untuk setiap kategori pajak. Kolom 'Persentase (%)' mencerminkan persentase masing-masing posisi kebijakan ini dalam setiap kategori pajak.

Yang terpenting, tren legislasi yang mengurangi pendapatan ini tampaknya sebagian besar terbatas pada periode pascakonflik. Tidak hanya selama masa perang tetapi juga sebelum perang, aktivitas legislatif jarang ditujukan untuk mengurangi pajak. Meskipun terjadi penurunan pendapatan pajak tidak langsung pada paruh kedua tahun 1870-an, parlemen Cile memperluas beberapa pajak pada tahun-tahun sebelum konflik untuk meringankan krisis fiskal yang berkepanjangan. Pajak tersebut meliputi pajak agraria, pajak impor gula, dan pajak baru atas warisan dan sumbangan, yang diterapkan pada bulan November 1878, beberapa bulan setelah pemerintah mengusulkan pajak baru atas pendapatan (yang sebagian diberlakukan oleh parlemen hampir setahun kemudian, setelah pecahnya perang). Bahkan dalam kasus pajak tidak langsung, di mana kita menemukan banyak undang-undang dan dekrit yang mengurangi pendapatan pada periode sebelum perang, legislasi sebagian besar terkait dengan pengecualian pajak atas mesin industri dan mineral impor (dalam beberapa kasus terkait dengan individu atau perusahaan tertentu), yang tujuannya mungkin untuk mendorong industrialisasi dalam negeri. 57

Bahasa Indonesia: Dalam Lampiran F kami menjalankan analisis yang sama dengan hanya mempertimbangkan undang-undang yang paling relevan dari banyak peraturan minor. Pola yang muncul konsisten dengan kesimpulan kami sebelumnya. Pertama, hampir semua undang-undang yang dirancang untuk mengurangi pendapatan dilaksanakan baik selama atau setelah perang, sedangkan undang-undang yang ditujukan untuk meningkatkan pendapatan sebagian besar diberlakukan pada tahun-tahun sebelum berakhirnya perang. Kedua, sebagian besar undang-undang dan dekrit yang diberlakukan untuk meningkatkan pendapatan selama masa perang terkait dengan sumber daya alam dan bea cukai, khususnya setelah penyitaan wilayah yang kaya nitrat. Beberapa pengecualian yang paling menonjol, seperti alcabala atau pajak pertanian (yang diperluas sebelum dan selama perang, masing-masing) dan pajak penghasilan (ditetapkan segera setelah deklarasi perang 1879), kemudian dihapuskan (dalam kasus alcabala , sebagian pada tahun 1880 dan sepenuhnya pada tahun 1888), dikurangi (pajak pertanian pada tahun 1883 dan 1887), atau dialihkan ke kotamadya (pajak penghasilan pada tahun 1891). Oleh karena itu, aktivitas legislatif pascaperang yang mengurangi pendapatan bukanlah kelanjutan dari tren sebelum perang melainkan pembalikan upaya sebelumnya untuk memperluas perpajakan langsung dan tidak langsung.

Seperti yang disarankan di atas, akses ke pendapatan sumber daya alam setelah aneksasi wilayah pesisir memungkinkan negara Chili untuk mengalihkan beban pajak ke sumber daya alam. Queralt melihat kegilaan pajak ini pada ekspor nitrat sebagai hasil dari upaya yang harus dilakukan negara bahkan dengan mengorbankan kepentingan perusahaan pertambangan di pusat pertambangan lama dan baru. 58 Namun, diskusi di parlemen Chili menunjukkan bahwa sejak awal anggota parlemen (MP) berusaha untuk mengeksploitasi kekuatan pasar dan mengalihkan beban pajak ke konsumen asing. 59 Hal ini telah diartikulasikan dengan jelas pada tanggal 8 Juni 1879 oleh anggota kongres liberal yang telah mengusulkan pajak ekspor, Ramon Barros Luco (Menteri Keuangan dari tahun 1872 hingga 1876, yang memegang beberapa portofolio lain dalam beberapa dekade berikutnya dan menjabat sebagai Presiden Republik dari tahun 1910 hingga 1915). Dalam upayanya untuk meyakinkan para anggota parlemen tentang manfaat pajak yang diusulkan, Luco berpendapat bahwa ‘tidak boleh dilupakan bahwa karena nitrat merupakan produk yang dimonopoli oleh satu negara, bea yang dikenakan tidak akan memengaruhi produsen: bea tersebut akan dibayarkan oleh konsumen’. 60 Perdebatan sebelumnya di majelis rendah menunjukkan bahwa ini merupakan pendapat umum anggota parlemen, yang juga mempertimbangkan bahwa eksploitasi nitrat sebagian besar dilakukan oleh perusahaan asing, sehingga menjadikan sumber pendapatan ini semakin menarik dari sudut pandang politik. 61

Pihak yang dirugikan oleh pajak ekspor ini tampaknya adalah pemilik tambang nitrat Cile yang beroperasi di Taltal dan Aguas Blancas (di bekas wilayah Bolivia, Antofagasta), karena mereka tidak dapat bersaing dengan kualitas dan infrastruktur industri nitrat di wilayah Tarapacá (bekas wilayah Peru). Akan tetapi, mereka jelas merupakan minoritas di Kongres dibandingkan dengan perwakilan wilayah tengah dan selatan, yang melihat instrumen fiskal baru ini sebagai cara termudah untuk menyelesaikan krisis fiskal yang telah dihadapi Cile sejak awal tahun 1870-an. Kepentingan pertambangan di kedua wilayah ini diberi kompensasi dengan pengecualian pajak sebagian hingga tahun 1883, tetapi hal ini tidak mencegah industri tersebut dari hampir runtuh hingga investor asing datang menyelamatkan mereka pada akhir tahun 1880-an. 62 Perlu dicatat juga bahwa kepentingan pertambangan Cile selanjutnya diberi kompensasi pada tahun 1884 dengan pencabutan bea ekspor untuk tong dan perak. 63

Konsolidasi sumber pendapatan yang luar biasa tersebut segera memunculkan argumen di Parlemen yang mendukung penggantian pendapatan nitrat untuk aliran pendapatan sebelumnya. Penghapusan alcabala adalah contoh kasusnya. Awalnya diberlakukan pada bulan Maret 1835, pajak ini dikenakan atas pengalihan properti di daerah pedesaan dan perkotaan. Pada bulan Juni 1888, atas inisiatif pemerintah, kedua kamar mencabut pajak tersebut tanpa banyak perdebatan. Dalam surat tertanggal 8 Juni 1888 yang ditujukan kepada para deputi dan senator, Presiden Balmaceda mengusulkan penghapusan dengan alasan bahwa pajak tersebut tidak adil dan tidak proporsional, dan ‘dengan keyakinan bahwa keadaan perbendaharaan nasional yang relatif makmur memungkinkan kita untuk memenuhi anggaran umum pengeluaran publik dengan mudah’. 64 Para legislator dengan mudah menerima argumen ini, sebagaimana dibuktikan oleh pernyataan Anggota Parlemen Nasional Pedro Montt (dan calon Presiden Republik dari tahun 1906 hingga 1910) pada hari sebelumnya di majelis rendah, ketika ia berpendapat bahwa ‘penghapusan ini melayani kepentingan umum dan memanfaatkan dengan baik kewenangan yang diberikan kepada Kongres, membebaskan warga negara dari beban yang sangat berat bagi mereka pada saat perbendaharaan nasional berada dalam situasi yang nyaman’. 65 Penghapusan ini menguntungkan pemilik properti, beberapa di antaranya terhubung langsung dengan Anggota Parlemen yang sama yang mempercepat prosedur tersebut. Hal ini dapat dilihat dalam kasus senator konservatif Eulogio Altamirano, yang secara terbuka mengakui bahwa ia mengetahui ‘dua kontrak yang sangat penting dan bernilai mengenai penjualan tanah-tanah berharga (…) yang terpengaruh secara negatif oleh keterlambatan persetujuan undang-undang ini’. 66

Argumen yang sama diajukan di Parlemen pada kesempatan lain. Misalnya, pada bulan Juli 1884 Senat membahas panjang lebar tentang desentralisasi paten pajak ke kotamadya. Sementara perdebatan berkisar pada kebutuhan fiskal yang tidak merata di daerah-daerah, dampak reformasi tersebut terhadap perbendaharaan pusat juga dibahas. Senator liberal Francisco Puelma menekankan bahwa pajak ekspor nitrat, ‘kontribusi nonperang yang akan bersifat permanen’, memberi pemerintah pusat keleluasaan yang cukup besar untuk mentransfer pajak ke kotamadya. 67 Argumen tersebut dibantah oleh Menteri Keuangan, Barros Luco, tepatnya dengan alasan bahwa pajak ekspor nitrat (serta pajak terkait perang lainnya) kemungkinan akan menurun di masa mendatang dan akan menjadi tindakan yang tidak bijaksana untuk menyerahkan sumber daya yang berharga tersebut. Usulan tersebut dirujuk ke sebuah komite untuk dievaluasi, dengan peringatan bahwa majelis tidak mendukung reformasi tersebut. Pemerintah pusat akhirnya kehilangan sumber pendapatan ini pada tahun 1891, meningkatkan ketergantungannya pada nitrat sekaligus memberikan elit lokal suara yang lebih besar dalam kontribusi mereka terhadap kas negara. 68

Seperti disebutkan dalam bagian sebelumnya, proses stasis fiskal ini berakhir pada awal abad kedua puluh, ketika pajak langsung dan tidak langsung baru diberlakukan bersamaan dengan pembentukan Biro Pajak Internal. Hal ini terjadi pada saat para spesialis pajak Chili saat itu membunyikan peringatan tentang volatilitas signifikan yang ditimbulkan oleh ketergantungan fiskal pada nitrat dalam sistem fiskal Chili, tepatnya ketika kekuatan pasar Chili dalam nitrat dan aksesnya ke pinjaman luar negeri sedang menurun. 69 Pengacara Arturo Covarrubias Valdés, misalnya, memperingatkan pada tahun 1906 bahwa:

Para pembuat kebijakan juga menyuarakan kekhawatiran mereka tentang risiko yang ditimbulkan oleh tingginya tingkat ketergantungan pada ekspor nitrat dan rendahnya pengembalian dari pajak internal. Sejak tahun 1892, Menteri Keuangan Enrique Mac Iver mengakui bahwa Chili memiliki tingkat pajak internal yang sangat rendah, sementara 2 tahun kemudian, Menteri Carlos Riesco Errázuriz mencatat bahwa ‘kesederhanaan sistem pajak telah mencapai ekspresi akhirnya’. 71 Bahkan dalam pidato kepresidenannya tahun 1898, Federico Errázuirz Echaurren mencatat bahwa perbendaharaan publik telah mengalami penurunan substansial pada tahun sebelumnya ‘akibat pengurangan bea ekspor nitrat’, yang memaksa anggota kongres untuk mengatasi krisis fiskal dengan memulihkan pajak warisan dan pajak atas alkohol, tembakau, dan lainnya. 72

Kekhawatiran ini tidak menghalangi para pembuat kebijakan untuk menggunakan ekspor nitrat sebagai daya ungkit untuk mengurangi pajak lainnya setiap kali ada kesempatan. Hal ini terlihat jelas dalam pidato kepresidenan yang disampaikan Pedro Montt Montt kepada para anggota kongres dan senator pada bulan Juni 1907. Ia mengklaim bahwa ‘peningkatan pendapatan bea cukai dan peningkatan yang cukup besar dalam biaya produksi dalam negeri menunjukkan bahwa akan lebih baik untuk mengurangi pajak atas barang-barang konsumsi yang diperlukan dan atas barang-barang lainnya yang, karena pajak yang sangat tinggi, tidak diimpor sama sekali atau hanya dalam jumlah yang sangat sedikit’. 73

Meskipun demikian, risiko yang ditimbulkan oleh volatilitas pendapatan nitrat menjadi lebih nyata pada tahun 1910-an, ketika kekuatan Chili di pasar nitrat internasional terkikis parah oleh persaingan dari nitrat buatan. Dengan berakhirnya Perang Dunia Pertama, nitrat Chili memasuki periode krisis yang tidak dapat diubah, 74 yang menyebabkan tren penurunan baik dalam total pendapatan sumber daya alam maupun pendapatan berjalan selama paruh kedua tahun 1910-an dan penurunan dramatis pada tahun 1919 (gambar 2 ). Seperti yang dijelaskan oleh konsultan pajak internasional pada masa itu, Chili telah melakukan kesalahan dengan terlalu bergantung pada satu sumber pendapatan. 75

Hal ini kembali tercermin dengan jelas dalam pidato-pidato presiden pada dekade itu. Sejak tahun 1910, Presiden Pedro Montt Montt mengeluh bahwa harga nitrat telah menurun selama tahun sebelumnya, yang menyebabkan penurunan nilai ekspor (meskipun jumlah nitrat yang diekspor sebenarnya meningkat). Pada akhir Perang Dunia Pertama, Presiden Juan Luís Sanfuentes dengan getir mengakui: ‘Selama bertahun-tahun, nitrat telah menjadi sumber pendapatan pajak yang subur. Tidak dapat diprediksi dan yakin akan dominasinya yang abadi dan eksklusif, kami memberikan dorongan, terkadang berlebihan, untuk pengembangan layanan publik dan, di waktu lain, dengan sedikit kehati-hatian, kami membahayakan kredit dan masa depan ekonomi Negara’, menyesalkan bahwa, ‘saat ini, sendawa telah kehilangan sebagian besar kepentingannya’. 76 Menghadapi skenario suram ini, pidato-pidato presiden pada tahun 1919 dan 1921 mendesak para pembuat kebijakan untuk meningkatkan sumber-sumber pendapatan publik. Dalam kasus pertama, Presiden Sanfuentes secara eksplisit menyatakan perlunya menciptakan pajak baru mengingat pasar utang luar negeri yang tertutup. Dalam kasus kedua, Presiden Arturo Alessandri menganjurkan pengenalan reformasi pajak pendapatan dan warisan. 77

Singkatnya, pemeriksaan kami terhadap proses legislatif konsisten dengan sentralitas pascaperang yang dikaitkan dengan data pendapatan kami dengan sumber daya alam. Proses tersebut ditandai dengan penggantian pendapatan nitrat dengan pajak langsung dan tidak langsung dalam negeri, yang membuat negara tersebut rentan terhadap guncangan harga internasional di masa mendatang. Kumpulan data legislatif dan penilaian kualitatif terhadap perdebatan parlemen menunjukkan bahwa hal ini bukan sekadar hasil dari keacakan, melainkan konsekuensi dari keputusan kebijakan yang mendukung realokasi beban pajak ke aktivitas ekonomi yang sangat menguntungkan dan relatif mudah dikenai pajak. Namun, para pembuat kebijakan menyadari risiko yang ditimbulkan oleh ketergantungan fiskal pada nitrat, dan melakukan reformasi pajak yang mengurangi (tetapi tidak menghilangkan) kerentanan yang dialami negara tersebut.

IV DAMPAK PERANG YANG BERTAHAN LAMA TERHADAP KAPASITAS ADMINISTRASI DI CHILE

Bagian ini meneliti sejauh mana perubahan fiskal yang disebutkan di atas memengaruhi investasi dalam kapasitas administratif. Kami melakukannya dengan menganalisis jumlah pegawai pemerintah di Kementerian Keuangan Cile sebelum, selama, dan setelah Perang Pasifik, serta distribusi regional mereka. Meskipun indikator ini tidak jelas (karena dapat menangkap kapasitas dan patronase), indikator ini berfungsi sebagai proksi yang wajar untuk kemampuan negara dalam menerapkan regulasi fiskal. 78

Tabel 4 menunjukkan bahwa jumlah pegawai negeri di Kementerian Keuangan meningkat secara signifikan setelah perang (lebih dari dua kali lipat antara tahun 1880 dan 1890), tetapi kemudian stagnan hingga tahun 1900. 79 Sementara itu, jumlah pegawai negeri di kementerian utama lainnya meningkat pada tingkat yang lebih cepat selama periode ini, khususnya dalam kasus Kementerian Kehakiman, Ibadah dan Pendidikan dan di Kementerian Dalam Negeri (lihat Lampiran G untuk rincian lebih lanjut). Akibatnya, proporsi pegawai negeri di Kementerian Keuangan dalam kaitannya dengan jumlah total pegawai negeri menurun dari tahun 1880 hingga 1900 (24 persen menjadi 12 persen). Ini menunjukkan bahwa pemerintah Chili menggunakan masuknya pendapatan publik baru untuk memperluas negara, khususnya di bidang-bidang yang terkait dengan pembangunan seperti guru sekolah dasar, dan dalam keamanan internal.

| Tahun 1870 | Tahun 1875 | Tahun 1885 | Tahun 1890 | Tahun 1895 | tahun 1900 | Tahun 1905 | tahun 1910 | Tahun 1916 | tahun 1920 | Tahun 1926 | Tahun 1890 (1870 = 1) | Tahun 1900 (1890 = 1) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Kantor pusat | 56 | 68 | 103 | 226 | 194 | 226 | 203 | 612 | 633 | 822 | 881 | 4.04 | 1 |

| Daun mint | 24 | 23 | 33 | 32 | 31 | 32 | 28 | 34 | 30 | 28 | 27 | 1.33 | 1 |

| Perbendaharaan fiskal Santiago | 21 | 21 | 10 | 22 | 12 | 27 | 27 | 34 | 32 | 33 | 30 | 1.05 | 1.23 |

| Sisa perbendaharaan fiskal | 23 * | 30 * | 98 | 98 | 99 | 98 | 157 | 176 | 195 | 241 | 361 | 4.26 | 1 |

| Bea cukai | 554 | 701 | tahun 1207 | tahun 1199 | tahun 1142 | tahun 1187 | tahun 1634 | tahun 1472 | tahun 1538 | tahun 1511 | tahun 1344 | 2.16 | 0,99 |

| Beragam | 6 | 9 | 11 | 9 | 9 | 49 | 221 | 288 | 57 | 133 | 1.5 | ||

| Layanan sendawa | 14 | 39 | 29 | 58 | 40 | 37 | 30 | 2.07 | |||||

| Total | 684 | 852 | tahun 1462 | tahun 1600 | tahun 1526 | tahun 1599 | tahun 2156 | tahun 2589 | 2753 | tahun 2722 | tahun 2776 | 2.34 | 1.00 |

Sumber : Perhitungan penulis sendiri berdasarkan undang-undang anggaran Chili (beberapa volume). * Beberapa perbendaharaan fiskal pada tahun 1870 dan 1875 berfungsi bersama badan-badan bea cukai, dan personel mereka dilaporkan di bawah 'Bea Cukai'. Jika kita melaporkan personel ini di bawah 'Sisa harta fiskal' dan bukan 'Bea Cukai', yang pertama akan mencapai 94 karyawan dan yang terakhir 483 pada tahun 1870, dan 95 dan 636 pada tahun 1875. Jumlah total karyawan di Kementerian tidak sama persis dengan angka-angka di Tabel Tambahan G1 karena penghitungan manual kami terhadap orang-orang sedikit berbeda dari angka-angka yang diberikan oleh Humud , Sektor publik Chili antara tahun 1830 dan 1930 .

Evolusi birokrat fiskal yang kurang dinamis tidak serta merta menyiratkan bahwa kapasitas fiskal menurun. Jumlah birokrat fiskal dapat optimal mengingat tingkat efisiensi tertentu dan fitur struktural ekonomi Chili. Namun, tabel 4 juga menunjukkan bahwa ekspansi cepat pada tahun 1880-an terutama didorong oleh lembaga bea cukai, yang mencakup 75 persen dari total jumlah karyawan pada tahun 1890.80 Akibatnya , ekspansi birokrasi pada tahun-tahun pascaperang sebagian besar terkonsentrasi di sektor (impor dan ekspor) yang kemungkinan besar terkait dengan dinamika perdagangan baru yang dihasilkan oleh aneksasi wilayah kaya nitrat. Faktanya, 44 persen dari agen bea cukai baru yang direkrut antara tahun 1870 dan 1890 dikerahkan ke wilayah pesisir Bolivia dan Peru yang sebelumnya diduduki, yang mencakup 24 persen dari tenaga kerja Kementerian pada tahun 1890. Akibatnya, pada akhir abad tersebut, wilayah yang kaya nitrat, bersama dengan Santiago dan Valparaiso, memiliki jumlah agen pendapatan per kapita tertinggi (tabel 5 ). Lebih jauh, sebuah kantor didirikan pada tahun 1880-an dengan tujuan khusus untuk menangani masalah yang terkait dengan nitrat.

| Propinsi | Tahun 1875 | Tahun 1885 | Tahun 1890 | Tahun 1895 | tahun 1900 | Tahun 1905 | tahun 1920 |

|---|---|---|---|---|---|---|---|

| Wilayah baru | Bahasa Indonesia | 0.329 | 0.297 | 0.173 | 0.184 | 0,136 | 0.188 |

| Utara | 0,069 tahun | 0,052 | 0,056 tahun | 0,042 tahun | 0,045 pukul 0,045 | 0,034 tahun | 0,035 |

| Lembah Tengah | 0,041 tahun | 0,054 tahun | 0,064 tahun | 0,060 | 0,061 tahun | 0,086 tahun | 0,087 tahun |

| Santiago dan Valparaiso | 0.160 | 0.207 | 0.238 | 0.181 | 0.183 | 0.230 | 0.197 |

| Konsepsi | 0,023 | 0,023 | 0,030 | 0,032 | 0,043 tahun | 0,032 | 0,017 tahun |

| Bahasa Araucania | 0,034 tahun | 0,029 | 0,035 | 0,025 | 0,023 | 0,017 tahun | 0,026 |

| Nasional | 0,040 | 0,057 tahun | 0,063 tahun | 0,055 | 0,058 | 0,065 tahun | 0,069 tahun |

Sumber : Perhitungan penulis sendiri berdasarkan undang-undang anggaran Chili (beberapa volume). Catatan : Pegawai pemerintah pusat di Kementerian Keuangan sebagai bagian dari total populasi di masing-masing daerah. Pada beberapa kesempatan, sumber tidak menyebutkan jumlah pegawai di semua departemen. Jadi, kami berasumsi bahwa tidak ada pegawai negeri yang ditugaskan ke daerah-daerah tersebut. Hal ini khususnya bermasalah pada tahun 1875, ketika sebagian besar departemen tidak memiliki jumlah pegawai yang ditugaskan (dan kami menduga bahwa sumber tersebut tidak mencatat informasi dengan benar untuk semua sumber), jadi hasil untuk tahun ini harus diambil dengan hati-hati. NA tidak tersedia.

Tabel 4 juga menunjukkan bahwa pada awal abad kedua puluh terjadi peningkatan baru dalam jumlah birokrat fiskal. Kali ini, pertumbuhan didorong tidak hanya oleh perluasan petugas bea cukai tetapi juga oleh perluasan kantor pusat dan perbendaharaan fiskal lainnya. Ini akan menjelaskan perluasan birokrat fiskal di Valle Central pada tahun 1905 yang juga terlihat pada tabel 5. 81 Namun , agen bea cukai tetap menjadi bagian terpenting dari tenaga kerja Kementerian hingga tahun 1920-an. Lebih jauh, jumlah birokrat fiskal relatif terhadap populasi regional tetap jauh lebih tinggi di Santiago-Valparaíso dan daerah kaya nitrat daripada di seluruh negara hingga dekade itu.

Hal ini tidak serta merta menunjukkan bahwa Chili mengalami kehilangan kapasitas negara setelah konflik. Meskipun ada desentralisasi fiskal, pemerintah pusat mampu mempertahankan aparatur administratif yang memungkinkannya memantau ekonomi lokal. 82 Memang, peningkatan pesat dalam pajak langsung nasional yang terjadi pada tahun 1915 dapat dijelaskan oleh pemeliharaan aparatur administratif ini. Namun, seperti yang digambarkan dalam gambar 2 dan baru-baru ini dijelaskan oleh Biehl et al ., proses ini tidak sepenuhnya terkonsolidasi hingga tahun 1925, terutama karena diperkenalkannya pajak penghasilan baru, yang difasilitasi oleh munculnya lingkungan politik-ekonomi baru. 83 Memang, sejak September 1924, negara tersebut telah berada di bawah kendali kediktatoran militer yang membuatnya ‘tidak perlu berunding dengan, atau mendengarkan, Kongres’. 84

V KESIMPULAN

Dalam makalah ini, kami menganalisis dampak Perang Pasifik (1879–83) terhadap evolusi pendapatan publik Chili dan perangkat administrasi pajak negara tersebut. Konsisten dengan penelitian sebelumnya, 85 kami menemukan bahwa pendapatan publik meningkat secara signifikan karena aneksasi wilayah pesisir Bolivia dan Peru yang kaya nitrat. Namun, hal ini sebagian besar didorong oleh perluasan pajak ekspor nitrat. Sebaliknya, pajak internal tidak langsung menurun secara substansial segera setelah perang. Pajak langsung mengalami peningkatan sementara selama perang, tetapi kemudian dihapuskan atau didesentralisasikan ke otoritas lokal, mencapai tingkat terendah dalam rangkaian kami pada tahun 1890-an dan 1900-an. Meskipun pajak langsung lokal mempertahankan sebagian pendapatan yang sebelumnya dikumpulkan oleh negara pusat, pengumpulan pajak lokal tetap di bawah tingkat sebelum perang hingga dekade pertama abad kedua puluh. Selain itu, sebagian besar pajak lokal berasal dari daerah kaya nitrat yang diperoleh setelah perang.

Lintasan pendapatan sumber daya alam dan non-alam yang berbeda ini menunjukkan bahwa beban pajak didistribusikan kembali antara kegiatan ekonomi dan pelaku. Pajak yang biasanya dibebankan pada elit pertanian, komersial, dan pertambangan tradisional, seperti sewa real estat, biaya tonase, dan bea ekspor untuk tong dan perak, dihapuskan, sementara pajak langsung atas pendapatan, warisan, tanah, dan lisensi profesional mereka tetap terkendali hingga dekade pertama abad kedua puluh. Data terperinci kami tentang pendapatan daerah juga menunjukkan bahwa beban pajak berubah dalam hal regional.

Bukti kualitatif berdasarkan debat parlemen dan pidato presiden, serta kumpulan data undang-undang dan keputusan fiskal yang baru dikumpulkan, menunjukkan bahwa proses substitusi pendapatan ini merupakan hasil dari keputusan kebijakan yang disengaja. Para pembuat kebijakan memanfaatkan sumber pendapatan yang baru diperoleh baik untuk mengatasi krisis fiskal yang telah terjadi sejak awal tahun 1870-an maupun untuk mengalihkan beban pajak kepada konsumen dan perusahaan asing.

Pembacaan kita terhadap debat parlemen dan pidato presiden juga menunjukkan bahwa para pembuat kebijakan menyadari keterbatasan model ini. Hal ini akan menjelaskan, setidaknya sebagian, pemberlakuan pajak internal tidak langsung yang baru sejak awal abad kedua puluh. Dalam konteks yang sama, pajak lokal langsung meningkat sejak tahun 1910-an (meskipun pajak langsung di tingkat pusat tetap terbatas hingga pertengahan tahun 1920-an) dan jumlah birokrat fiskal non-pabeanan mulai bertambah setelah pergantian abad kedua puluh. Perbaikan ini tentu penting untuk memahami evolusi jangka panjang kapasitas negara Chili. Namun, kesulitan ekonomi makro yang dialami negara tersebut selama Perang Dunia Pertama dan Depresi Besar menunjukkan bahwa perubahan ini tidak cukup untuk melindungi negara dari konsekuensi negatif jangka pendek yang terkait dengan ketergantungan fiskal pada pendapatan sumber daya alam.

Oleh karena itu, studi tentang pengalaman Chili menawarkan wawasan menarik tentang evolusi historis kapasitas negara di negara-negara berkembang. Dari perspektif Amerika Latin, kasus Chili menonjol karena tercapainya stabilitas politik sejak awal setelah kemerdekaan dari mahkota Spanyol. 86 Stabilitas ini menjelaskan, setidaknya sebagian, investasi awal dalam kapasitas negara, seperti dalam kapasitas informasi. 87 Perang Pasifik menyebabkan peningkatan pendapatan publik, yang memfasilitasi perluasan negara (dengan investasi baru dalam infrastruktur publik dan layanan pendidikan di seluruh negeri) dan mendorong pertumbuhan ekonomi. 88 Namun, dampak fiskal perang juga membantu kita memahami titik lemah negara pembangunan awal ini: ketergantungan ekstrem pada pendapatan sumber daya alam. Faktanya, salah urus pendapatan sumber daya alam sangat penting untuk memahami terjadinya berbagai episode ketidakstabilan ekonomi makro yang parah di negara ini hingga awal 1980-an.